国际交易风向:基差下滑,飓风来袭,全球农产品市场缘何逆势承压?

2024-09-12 09:30:26 来源:【原创】

导语:随着国际谷物和油籽市场风向剧变,基差动态、飓风干扰及国际招标活动共同影响了大豆、豆粕、豆油、小麦和玉米的价格走势。美国墨西哥湾的运输问题和阿根廷种植结构调整,使市场供需关系复杂化。

随着国际谷物和油籽市场风向剧变,基差动态、飓风干扰及国际招标活动共同影响了大豆、豆粕、豆油、小麦和玉米的价格走势。美国墨西哥湾的运输问题和阿根廷种植结构调整,使市场供需关系复杂化。基差下跌与出口疲软的背离现象引发了市场的疑问,全球农产品市场正处于关键时刻。本文深入剖析最新行情,揭示这些背后隐藏的市场逻辑与未来价格趋势。

在当前的国际市场中,大豆的供需情况正在发生显著变化,尤其是在基差和国际招标动态的推动下,对全球大豆价格产生了直接影响。阿根廷的播种面积预期增加,以及美国墨西哥湾的运输问题,使得这一领域的供需格局复杂化。

基差下滑与飓风影响

美国墨西哥湾的大豆现货价格受到了飓风弗朗辛的严重影响。飓风导致运输线路中断,密西西比河水位下降,进而影响了大豆的驳船运输。根据最新的市场数据显示,9月份装载的大豆驳船的CIF报价比芝加哥期货交易所(CBOT) 11月大豆期货价格高出约60美分,但比前一日下跌了12美分。而10月份的装船价格也有类似下跌趋势。这一变化反映了运输受限后供应链可能出现拥堵的担忧。

从长期来看,如果弗朗辛带来足够的降雨来缓解密西西比河的水位低迷,可能会改善大豆的运输情况,从而推高运费。然而,目前出口需求疲软,加上来自巴西的竞争,使得美国市场的出口表现低迷。

阿根廷播种面积增加

阿根廷作为全球主要的大豆生产国之一,其播种面积的增加对国际市场有着重要的价格影响。根据罗萨里奥谷物交易所的数据,预计2024/25年度阿根廷的大豆种植面积将增加7.5%,达到1770万公顷。这将可能带来5200万至5300万吨的产量预期。在玉米受干旱和病害困扰的背景下,阿根廷农民纷纷转向大豆种植。这一趋势将对全球大豆供应格局产生深远影响,可能对未来价格形成压力。

值得注意的是,虽然阿根廷的播种面积增加了,但能否如期达到预期的产量仍取决于未来几个月的降雨情况。如果干旱持续,大豆的种植和生长条件将受到显著影响,市场将持续关注天气变化。

豆粕作为大豆压榨的主要副产品,其价格与大豆市场的波动密切相关。近期的基差报价也反映了市场的紧张情绪。

美国豆粕基差下降

由于收获季节的临近,市场上现货豆粕价格开始走软。中西部一些港口的豆粕基差报价下降了3至15美分不等。市场普遍预期,美国农业部即将发布的供需报告可能维持对2024年大豆产量的预测不变,进而增加市场对豆粕供应充足的信心。

然而,全球需求疲软,加上美国出口面临的国际竞争,使得豆粕的价格表现平平。短期来看,豆粕市场的波动主要受大豆供应和天气因素影响。

豆油市场则与大豆及豆粕市场密不可分,近期美国市场的供应和出口情况也影响着豆油的价格走势。

墨西哥湾豆油出口受阻

随着飓风弗朗辛的登陆,墨西哥湾的豆油出口遭遇了前所未有的物流挑战。驳船运力受限,加上水位下降,导致豆油供应紧张,出口报价也因此变得稀缺。9月份和10月份的CIF/FOB报价均有所下滑,尤其是11月的出口溢价仅比期货价格高出117美分,显示出市场对未来出口的担忧。

此外,由于巴西在豆油出口方面的激烈竞争,美国在这一领域的全球市场份额正在受到侵蚀。这将进一步加剧美国豆油市场的压力。

全球小麦市场正在经历一系列复杂的变化,国际招标的动态、供应链的波动以及俄乌冲突等因素共同影响着价格走势。

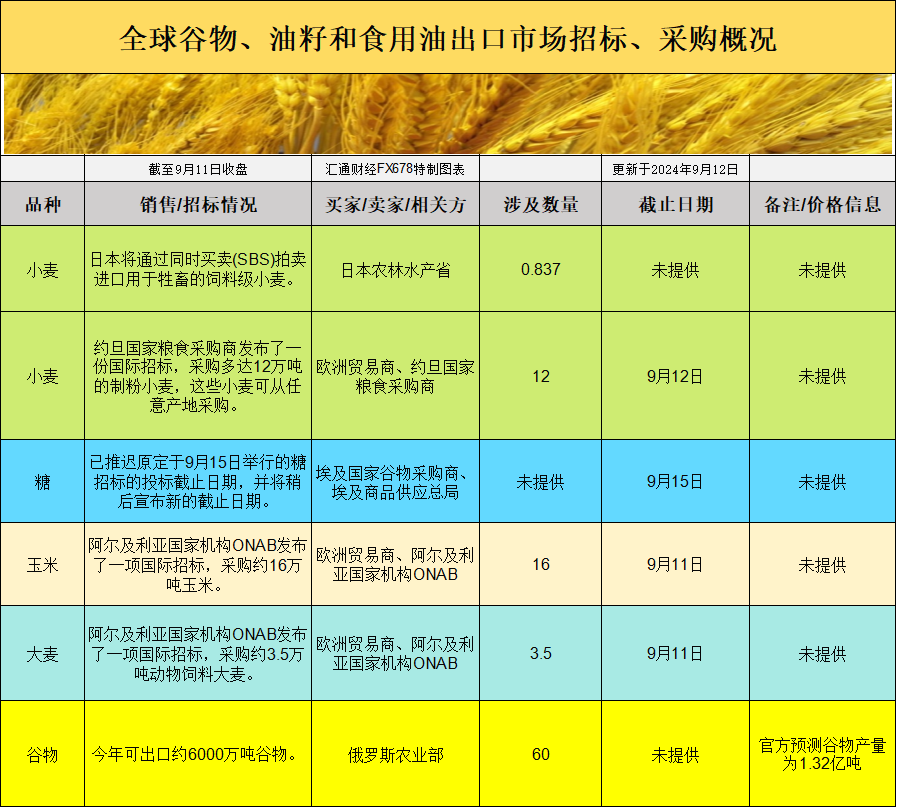

日本小麦进口与基差变化

近期,日本农林水产省通过SBS拍卖进口了8370吨饲料级小麦。这一进口量虽不大,但反映出亚洲市场对小麦需求的稳定性。与此同时,美国南部平原的硬红冬小麦(HRW)基差报价保持不变,尽管收割活动在持续进行,但市场交易相对平静。这可能与农民出售量较少,以及市场等待美国农业部的供需报告有关。

俄罗斯作为全球最大的小麦出口国,其农业部长奥克萨娜·卢特表示,今年预计出口6000万吨小麦。俄罗斯小麦单产下降,以及乌克兰小麦价格的上升,推动了全球小麦期货价格的上涨。CBOT小麦期货上涨5美分,结算价为每蒲式耳5.89美元。

玉米市场的供需情况同样备受市场关注,尤其是阿根廷和美国的收成预期对价格产生了直接影响。

阿根廷玉米播种面积减少

阿根廷2024/25年度的玉米种植面积预计将减少21%,达到800万公顷。由于干旱天气和叶蝉疾病的威胁,农民被迫提前种植玉米,以规避更大的作物风险。然而,9月份降雨的缺乏使得一些农民被迫“强行”种植,进一步增加了种植的难度。

这一趋势意味着全球玉米供应可能面临一定的短缺,特别是如果干旱持续,阿根廷玉米的产量预期将面临下行风险。

美国玉米基差下降

随着美国中西部的收获季节临近,玉米基差报价有所下滑。伊利诺伊州莫里斯河流码头的玉米基差下跌了12美分,9月份的CIF玉米驳船报价较CBOT期货高出76美分,下降了3美分。

同时,市场对即将发布的美国农业部供需报告高度关注,分析师普遍预计政府将略微下调对玉米产量的预测。丰收预期压低了CBOT玉米期货价格,目前每蒲式耳报4.03美元。

整体来看,当前全球谷物和油籽市场正受到天气、基差动态以及国际招标等多重因素的影响。大豆、玉米、小麦等品种的价格波动主要取决于未来几个月的天气状况以及全球供需格局的变化。随着全球市场逐步进入收获季节,供需报告的更新将为市场提供更多的价格指引。

大豆市场分析

在当前的国际市场中,大豆的供需情况正在发生显著变化,尤其是在基差和国际招标动态的推动下,对全球大豆价格产生了直接影响。阿根廷的播种面积预期增加,以及美国墨西哥湾的运输问题,使得这一领域的供需格局复杂化。

基差下滑与飓风影响

美国墨西哥湾的大豆现货价格受到了飓风弗朗辛的严重影响。飓风导致运输线路中断,密西西比河水位下降,进而影响了大豆的驳船运输。根据最新的市场数据显示,9月份装载的大豆驳船的CIF报价比芝加哥期货交易所(CBOT) 11月大豆期货价格高出约60美分,但比前一日下跌了12美分。而10月份的装船价格也有类似下跌趋势。这一变化反映了运输受限后供应链可能出现拥堵的担忧。

从长期来看,如果弗朗辛带来足够的降雨来缓解密西西比河的水位低迷,可能会改善大豆的运输情况,从而推高运费。然而,目前出口需求疲软,加上来自巴西的竞争,使得美国市场的出口表现低迷。

阿根廷播种面积增加

阿根廷作为全球主要的大豆生产国之一,其播种面积的增加对国际市场有着重要的价格影响。根据罗萨里奥谷物交易所的数据,预计2024/25年度阿根廷的大豆种植面积将增加7.5%,达到1770万公顷。这将可能带来5200万至5300万吨的产量预期。在玉米受干旱和病害困扰的背景下,阿根廷农民纷纷转向大豆种植。这一趋势将对全球大豆供应格局产生深远影响,可能对未来价格形成压力。

值得注意的是,虽然阿根廷的播种面积增加了,但能否如期达到预期的产量仍取决于未来几个月的降雨情况。如果干旱持续,大豆的种植和生长条件将受到显著影响,市场将持续关注天气变化。

豆粕市场分析

豆粕作为大豆压榨的主要副产品,其价格与大豆市场的波动密切相关。近期的基差报价也反映了市场的紧张情绪。

美国豆粕基差下降

由于收获季节的临近,市场上现货豆粕价格开始走软。中西部一些港口的豆粕基差报价下降了3至15美分不等。市场普遍预期,美国农业部即将发布的供需报告可能维持对2024年大豆产量的预测不变,进而增加市场对豆粕供应充足的信心。

然而,全球需求疲软,加上美国出口面临的国际竞争,使得豆粕的价格表现平平。短期来看,豆粕市场的波动主要受大豆供应和天气因素影响。

豆油市场分析

豆油市场则与大豆及豆粕市场密不可分,近期美国市场的供应和出口情况也影响着豆油的价格走势。

墨西哥湾豆油出口受阻

随着飓风弗朗辛的登陆,墨西哥湾的豆油出口遭遇了前所未有的物流挑战。驳船运力受限,加上水位下降,导致豆油供应紧张,出口报价也因此变得稀缺。9月份和10月份的CIF/FOB报价均有所下滑,尤其是11月的出口溢价仅比期货价格高出117美分,显示出市场对未来出口的担忧。

此外,由于巴西在豆油出口方面的激烈竞争,美国在这一领域的全球市场份额正在受到侵蚀。这将进一步加剧美国豆油市场的压力。

小麦市场分析

全球小麦市场正在经历一系列复杂的变化,国际招标的动态、供应链的波动以及俄乌冲突等因素共同影响着价格走势。

日本小麦进口与基差变化

近期,日本农林水产省通过SBS拍卖进口了8370吨饲料级小麦。这一进口量虽不大,但反映出亚洲市场对小麦需求的稳定性。与此同时,美国南部平原的硬红冬小麦(HRW)基差报价保持不变,尽管收割活动在持续进行,但市场交易相对平静。这可能与农民出售量较少,以及市场等待美国农业部的供需报告有关。

俄罗斯作为全球最大的小麦出口国,其农业部长奥克萨娜·卢特表示,今年预计出口6000万吨小麦。俄罗斯小麦单产下降,以及乌克兰小麦价格的上升,推动了全球小麦期货价格的上涨。CBOT小麦期货上涨5美分,结算价为每蒲式耳5.89美元。

玉米市场分析

玉米市场的供需情况同样备受市场关注,尤其是阿根廷和美国的收成预期对价格产生了直接影响。

阿根廷玉米播种面积减少

阿根廷2024/25年度的玉米种植面积预计将减少21%,达到800万公顷。由于干旱天气和叶蝉疾病的威胁,农民被迫提前种植玉米,以规避更大的作物风险。然而,9月份降雨的缺乏使得一些农民被迫“强行”种植,进一步增加了种植的难度。

这一趋势意味着全球玉米供应可能面临一定的短缺,特别是如果干旱持续,阿根廷玉米的产量预期将面临下行风险。

美国玉米基差下降

随着美国中西部的收获季节临近,玉米基差报价有所下滑。伊利诺伊州莫里斯河流码头的玉米基差下跌了12美分,9月份的CIF玉米驳船报价较CBOT期货高出76美分,下降了3美分。

同时,市场对即将发布的美国农业部供需报告高度关注,分析师普遍预计政府将略微下调对玉米产量的预测。丰收预期压低了CBOT玉米期货价格,目前每蒲式耳报4.03美元。

整体来看,当前全球谷物和油籽市场正受到天气、基差动态以及国际招标等多重因素的影响。大豆、玉米、小麦等品种的价格波动主要取决于未来几个月的天气状况以及全球供需格局的变化。随着全球市场逐步进入收获季节,供需报告的更新将为市场提供更多的价格指引。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

不忘初心,方得始终

发表文章 68484 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号