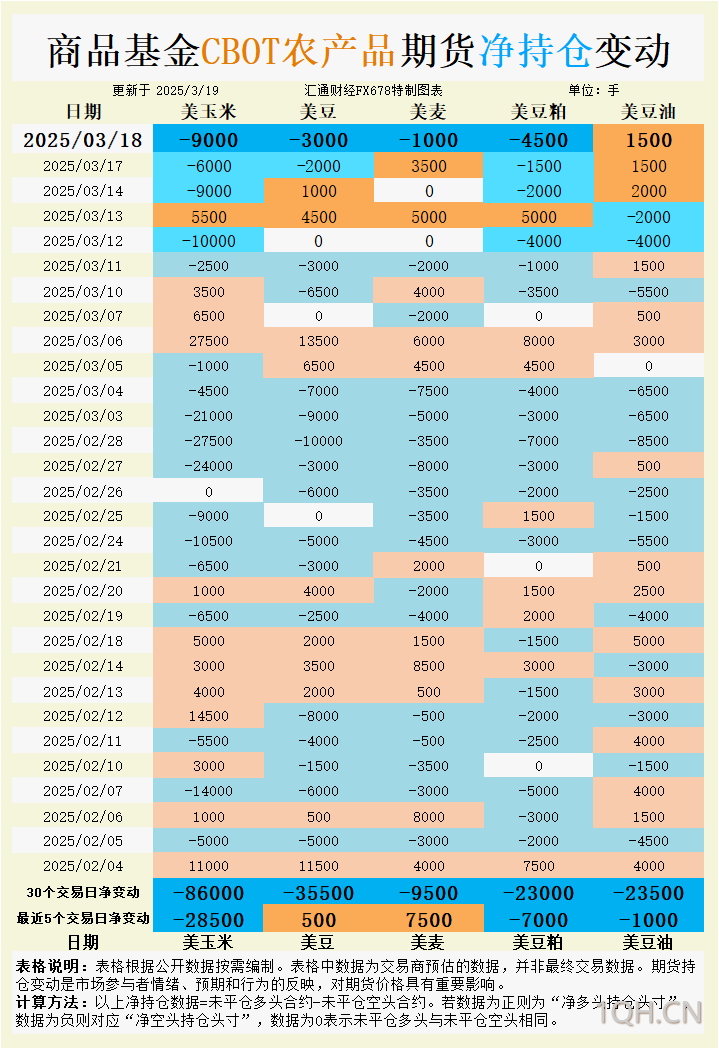

CBOT:基金疯狂押注谷物空单!最新持仓暗藏哪些交易信号?

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月18日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

玉米:种植预期压制盘面,基差走强难改空头格局

持仓与情绪

商品基金近5个交易日累计增持玉米净空头28,500手,30日净空头持仓达86,000手,为2024年以来最高水平。这一操作与S&P Global最新预测高度契合:2025年美国玉米种植面积预计增至9,430万英亩,较1月预测上调80万英亩,同比增加370万英亩。若3月31日USDA种植意向报告确认该趋势,市场可能提前交易新作丰产逻辑。

基本面与技术面

美国中西部农户当前销售意愿低迷,导致CIF海湾玉米3月船期基差升至67美分/蒲式耳(较前日+2美分)。然而,出口溢价(FOB 4月船期77美分/蒲式耳)未同步上行,暗示国际买家对高价接受度有限。技术面上,主力合约已跌破4.60美元/蒲式耳关键支撑,若无法快速收复,下一目标位或下探4.45-4.50美元/蒲式耳区间。

展望

短期基差走强或延缓期货跌势,但新作面积扩张与南美竞争压力将主导中期空头逻辑。需警惕月末USDA报告若不及预期可能引发的空头回补,但反弹高度或受制于5日均线4.63美元/蒲式耳阻力。

小麦:地缘风险溢价回吐,现货坚挺限制下行空间

持仓与地缘政治

基金近5日增持小麦净空头7,500手,但30日净空头总量仍低于玉米及大豆。俄罗斯同意暂停攻击乌克兰能源设施(非全面停火)缓解黑海出口中断风险,但美国平原作物评级下滑(堪萨斯州优差率降至48%)支撑硬红冬麦(HRW)现货基差。KC硬红冬麦5月合约短暂触及6.12美元/蒲式耳(2月24日以来高点)后回落,显示多空博弈加剧。

需求端分化

约旦与叙利亚小麦招标流拍,反映当前高价抑制采购意愿;日本MAFF锁定12.2万吨优质小麦进口,则凸显结构性需求韧性。伊拉克宣布出口200万吨国产小麦(数十年来首次),可能分流黑海小麦市场份额,但实际执行力度尚待观察。

展望

俄乌局势若进一步缓和(如延长停火期限),小麦或下探5.50美元/蒲式颈线支撑;但美国HRW产量风险及高蛋白溢价(12%蛋白小麦升水+6美分/蒲式耳)将限制跌幅。建议关注6.00美元/蒲式耳心理关口争夺。

大豆:种植面积收缩与压榨疲软拉锯,豆油逆势突围

持仓与种植意向

基金近30日增持大豆净空头35,500手,但近5日小幅回补净多头500手,反映市场对USDA可能下调种植面积的押注。S&P Global维持2025年美豆种植面积预估8,330万英亩(同比-380万英亩),若实现则库存消费比或降至6.5%以下,但当前南美丰收压力(巴西大豆CNF升水持续走低)抵消该预期。

压榨与豆粕疲软

NOPA数据显示2月美豆压榨量创5个月新低,导致豆粕现货基差承压(美湾出口溢价持平,国内部分加工厂下调报价)。欧洲市场同步走弱,FOB Rotterdam高蛋白豆粕下跌2美元/吨至299.60美元/短吨。基金增持豆粕净空头7,000手,反映对饲料需求疲软的共识。

豆油独立行情

生物柴油需求预期推动基金增持豆油净多头1,500手(近5日净空头回补)。尽管美国国内豆油库存高企,但CME计划推出欧洲菜籽油现金结算合约(挂钩Argus荷兰价格指数),可能刺激跨品种套利资金流入油脂板块。

展望

大豆短期或维持10.00-10.30美元/蒲式耳区间震荡,种植面积博弈将持续至3月31日报告公布。豆油受益于能源属性或跑赢豆粕,价差(油粕比)存在进一步走阔空间。

未来趋势总结

玉米与小麦:俄乌局势走向及美国天气将成为关键变量。若停火范围扩大,黑海出口恢复可能加速谷物价格回落;反之,美国平原干旱或刺激小麦反弹。

大豆系:关注南美物流效率与美国种植意向的边际变化,豆油或受益于能源政策预期维持相对强势。

技术面提示:玉米4.50美元/蒲式耳、小麦5.50美元/蒲式耳、大豆10.00美元/蒲式耳为重要心理关口,跌破可能触发程序化卖盘。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

发表文章 74987 篇

他的热门文章

期货头条

战火重燃!以色列撕毁停火协议,加沙再陷血雨腥风

欧盟推迟对美关税反制,为谈判争取更多时间

3月21日财经早餐:多重利好助力,金价持续保持看涨前景,中东局势紧张提振油价上行

黄金交易提醒:金价涨势放缓,关注美联储“三号人物”讲话

【英国就业市场稳定,英央行料维持利率不变】 ①英国薪资增长保持稳定,就业市场显现韧性,英国央行预计将维持利率不变。 ②私营部门薪资(不含奖金)在截至1月的三个月内同比增长6.1%,略低于2024年底的6.2%。整体经济薪资(不含奖金)增长5.9%,与第四季度持平。 ③含奖金薪资增长5.8%,低于1月的6.1%。路透社经济学家调查显示,薪资增长预期为5.9%,与实际数据相符。 ④Aberdeen副首席经济学家Luke Bartholomew表示,这些数据不会改变英国央行对经济的看法,利率几乎肯定会在周四保持不变。 ⑤英国央行试图判断劳动力市场的通胀压力是否已足够缓解,以便继续降息。预计周四会议后利率将维持在4.5%。 ⑥数据发布后,英镑和政府债券价格兑美元变化不大。 ⑦由于4月起雇主支付的社会保障贡献增加,预计薪资增长和招聘将放缓。 ⑧周三数据显示,自2023年10月以来,英国雇主的薪资协议首次与通胀持平。 ⑨税务机关数据显示,2月员工人数增加2.1万,高于1月修正后的9000人。 ⑩就业市场进一步稳定的迹象是,12月至2月期间职位空缺数量为81.6万,这是自2022年4月以来首次三个月数据环比上升

双重挑战压顶!预计英国央行将维持利率不变

泽连斯基喊话俄罗斯:能源设施停火协议“近在咫尺”

黄金上涨动力再次转变,美元贬值现在是主要推动力

沪公网安备 31010702007019号

沪公网安备 31010702007019号