中信建投期货:白银大涨支撑略显单薄

2024-10-21 13:59:27 来源:【转载】

导语:经济数据显示经济复苏缓慢,白银的商品属性支撑有限,金银比无显著回调驱动。

贵金属

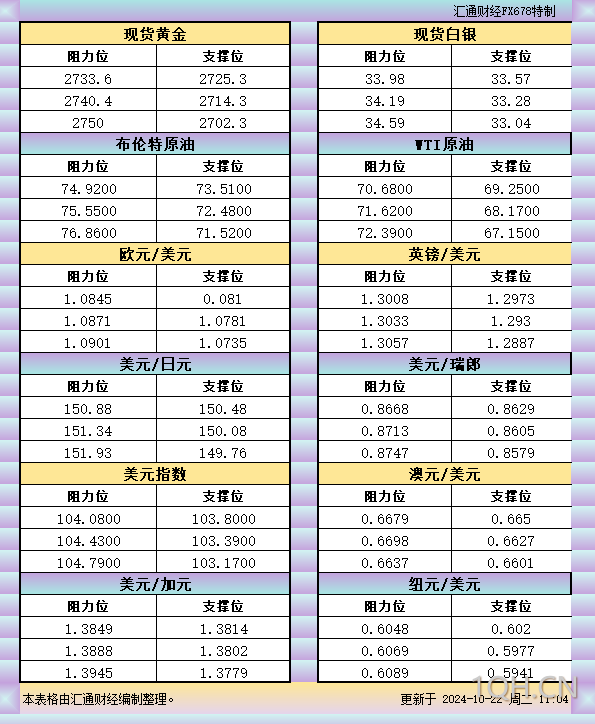

美国财政部公布的数字显示,2024 财年美国联邦政府的财政赤字达到 1.833 万亿美元,为有纪录以来第三高,联邦债务利息首次超过 1 万亿美元,市场对美国财政的可持续性担忧进一步增强,贵金属表现强劲,特别是白银涨幅超市场预期。不过,近期美元与美债收益率持续强势,权益市场亦保持稳定,市场风险偏好并未产生明显变化,贵金属大涨的支撑因素略显单薄。总体来看,近期金银连创新高的背后,或更多是情绪主导。不过,考虑到外盘白银突破关键压力位,伦敦银创十年来新高,情绪影响之下,短期或难回调到合理价格水平。操作上,暂观望,或做多金银比。沪金 2412 参考区间 610-630 元/克,沪银 2412 参考区间 7900-8400 元/千克。

铜

宏观中性。中国三季度经济增速 4.6%,前三季度 GDP 同比 4.8%,经济维持弱复苏。不过,周六潘功胜在金融街论坛中预告本周降 LPR、年底前择机降准,市场情绪有望改善。基本面偏空。上周全球库存回升,其中上期所铜累库约 1.2 万吨至 16.8 万吨,上海保税铜库存持平,LME 铜去库 8650 吨至 28.4 万吨,COMEX 铜累库 1123 吨至 7.1 万吨。本周仍有大量进口铜流入预期,预计后续现货升水仍将承压。总体来看,四季度初国内利好政策频发,不过若政策不及预期则对市场的提振效应将逐步减弱。此外,

海外地缘冲突、政治不确定性下,市场风险偏好改善亦有限,预计短期铜价震荡整理。今日沪铜主力

运行区间参考 76000-77500 元/吨。策略上,逢高布局远月空单。

股指期货

政策面连续释放托底信号,改善市场预期,市场情绪冷却后再度迎来好转。基本面来看,消费、基建、地产等领域政策效果开始显现,三季度经济数据呈现阶段性改善,其中内需止跌并温和回升,需求改善在未来一到两个季度可能仍将持续。策略方面,短期股指市场情绪回归理性,或呈现区间震荡走势,尝试高抛低吸。中长期来看,基本面企稳向好有望为股指修复提供支撑,可以考虑在回调时逢低布局多头仓位。跨品种方面,短期在高波动环境下,中小盘风格相对跑赢,关注空 IH/多 IM。

螺纹钢

前期钢厂利润修复过快导致钢厂复产进程加快,供需偏紧格局逐渐向平衡甚至过剩转变,不过期货盘面波动剧烈的主要因素中,宏观政策权重大于基本面。下个政策时间窗口是 10 月底的人大常委会,市场预期仍有炒作空间,所以我们认为由宏观驱动的下跌空间有限。从基本面角度来看,电炉峰电和平电吨钢利润已经开始转负,目前盘面考验谷电利润,利润驱动下未来建材增产空间有限,供需结构不至于马上过剩,所以基本面不需要进行深度负反馈来进行调节供给端,螺纹价格可以把谷电成本3250 作为短期支撑。

热卷

从供应端看,热卷上周产量意外下降,供需结构更为健康。出口方面,从海内外价差情况来看,中国热卷出口价格报 527 美元/吨左右,较上个交易日下跌 5 元/吨,欧盟进口价格 585 美元/吨,较上一交易日持稳。策略上,螺纹单边可以尝试在 3250-3300 区间布局多单,热卷 3400 附近布局多单。注意止损。

镍&不锈钢

宏观方面,今日国内将公布 LPR,市场预期或有降息空间,关注国内宏观情绪向现实传导情况。纯镍方面,库存持续垒库,不过随着镍价下跌,近期现货成交有所好转。镍的新能源需求放缓,下游补库动力较弱,多数企业持观望态度,支撑不足。镍矿方面,消息面上 WBN 获批 RKAB 配额,市场对印尼的矿端担忧有所减弱,后市镍不锈钢矿端成本或有下移空间。镍铁方面,近期印尼新增产能逐步爬产,冶炼厂原料偏紧格局稍有缓解,但菲律宾雨季将至,铁厂备货带动铁价看涨情绪,铁价持续上涨。

不锈钢方面,现货成交有限,库存重新转增,虽然成本端铁价上涨,但弱基本面格局下,不锈钢涨价或难同步跟进。

工业硅

工业硅期货延续震荡偏弱格局,现货市场保持平稳,厂家持续挺价。从供需来看,近期硅厂开工整体持稳,结构上南减北增,供应量暂稳,不过预计西南减产力度还将扩大,需求端暂无明显变化,多以按需采购为主。总体来看,仓单临近集中注销给老仓单带来的压力持续,工业硅高库存的情况短期难缓解,后续盘面的压力亦将从 11 合约转向 12 合约,工业硅后市仍宜以偏空思路对待。

铁矿

产业方面,铁矿石基本面整体偏强。供应方面,全球铁矿石发运量远端供应环比增加,铁矿石近端供应量反弹上升;需求方面,本周铁水产量、钢厂盈利率环比小幅上升;库存方面,本期 45 港铁矿石库存增加,绝对值仍处于近 3 年同期高位,钢厂进口矿库存环比上升,绝对值仍处于近 3 年同期低位。铁矿石基本面整体偏强,但宏观预期不稳,矿价跟随黑色板块整体波动。

美国财政部公布的数字显示,2024 财年美国联邦政府的财政赤字达到 1.833 万亿美元,为有纪录以来第三高,联邦债务利息首次超过 1 万亿美元,市场对美国财政的可持续性担忧进一步增强,贵金属表现强劲,特别是白银涨幅超市场预期。不过,近期美元与美债收益率持续强势,权益市场亦保持稳定,市场风险偏好并未产生明显变化,贵金属大涨的支撑因素略显单薄。总体来看,近期金银连创新高的背后,或更多是情绪主导。不过,考虑到外盘白银突破关键压力位,伦敦银创十年来新高,情绪影响之下,短期或难回调到合理价格水平。操作上,暂观望,或做多金银比。沪金 2412 参考区间 610-630 元/克,沪银 2412 参考区间 7900-8400 元/千克。

铜

宏观中性。中国三季度经济增速 4.6%,前三季度 GDP 同比 4.8%,经济维持弱复苏。不过,周六潘功胜在金融街论坛中预告本周降 LPR、年底前择机降准,市场情绪有望改善。基本面偏空。上周全球库存回升,其中上期所铜累库约 1.2 万吨至 16.8 万吨,上海保税铜库存持平,LME 铜去库 8650 吨至 28.4 万吨,COMEX 铜累库 1123 吨至 7.1 万吨。本周仍有大量进口铜流入预期,预计后续现货升水仍将承压。总体来看,四季度初国内利好政策频发,不过若政策不及预期则对市场的提振效应将逐步减弱。此外,

海外地缘冲突、政治不确定性下,市场风险偏好改善亦有限,预计短期铜价震荡整理。今日沪铜主力

运行区间参考 76000-77500 元/吨。策略上,逢高布局远月空单。

股指期货

政策面连续释放托底信号,改善市场预期,市场情绪冷却后再度迎来好转。基本面来看,消费、基建、地产等领域政策效果开始显现,三季度经济数据呈现阶段性改善,其中内需止跌并温和回升,需求改善在未来一到两个季度可能仍将持续。策略方面,短期股指市场情绪回归理性,或呈现区间震荡走势,尝试高抛低吸。中长期来看,基本面企稳向好有望为股指修复提供支撑,可以考虑在回调时逢低布局多头仓位。跨品种方面,短期在高波动环境下,中小盘风格相对跑赢,关注空 IH/多 IM。

螺纹钢

前期钢厂利润修复过快导致钢厂复产进程加快,供需偏紧格局逐渐向平衡甚至过剩转变,不过期货盘面波动剧烈的主要因素中,宏观政策权重大于基本面。下个政策时间窗口是 10 月底的人大常委会,市场预期仍有炒作空间,所以我们认为由宏观驱动的下跌空间有限。从基本面角度来看,电炉峰电和平电吨钢利润已经开始转负,目前盘面考验谷电利润,利润驱动下未来建材增产空间有限,供需结构不至于马上过剩,所以基本面不需要进行深度负反馈来进行调节供给端,螺纹价格可以把谷电成本3250 作为短期支撑。

热卷

从供应端看,热卷上周产量意外下降,供需结构更为健康。出口方面,从海内外价差情况来看,中国热卷出口价格报 527 美元/吨左右,较上个交易日下跌 5 元/吨,欧盟进口价格 585 美元/吨,较上一交易日持稳。策略上,螺纹单边可以尝试在 3250-3300 区间布局多单,热卷 3400 附近布局多单。注意止损。

镍&不锈钢

宏观方面,今日国内将公布 LPR,市场预期或有降息空间,关注国内宏观情绪向现实传导情况。纯镍方面,库存持续垒库,不过随着镍价下跌,近期现货成交有所好转。镍的新能源需求放缓,下游补库动力较弱,多数企业持观望态度,支撑不足。镍矿方面,消息面上 WBN 获批 RKAB 配额,市场对印尼的矿端担忧有所减弱,后市镍不锈钢矿端成本或有下移空间。镍铁方面,近期印尼新增产能逐步爬产,冶炼厂原料偏紧格局稍有缓解,但菲律宾雨季将至,铁厂备货带动铁价看涨情绪,铁价持续上涨。

不锈钢方面,现货成交有限,库存重新转增,虽然成本端铁价上涨,但弱基本面格局下,不锈钢涨价或难同步跟进。

工业硅

工业硅期货延续震荡偏弱格局,现货市场保持平稳,厂家持续挺价。从供需来看,近期硅厂开工整体持稳,结构上南减北增,供应量暂稳,不过预计西南减产力度还将扩大,需求端暂无明显变化,多以按需采购为主。总体来看,仓单临近集中注销给老仓单带来的压力持续,工业硅高库存的情况短期难缓解,后续盘面的压力亦将从 11 合约转向 12 合约,工业硅后市仍宜以偏空思路对待。

铁矿

产业方面,铁矿石基本面整体偏强。供应方面,全球铁矿石发运量远端供应环比增加,铁矿石近端供应量反弹上升;需求方面,本周铁水产量、钢厂盈利率环比小幅上升;库存方面,本期 45 港铁矿石库存增加,绝对值仍处于近 3 年同期高位,钢厂进口矿库存环比上升,绝对值仍处于近 3 年同期低位。铁矿石基本面整体偏强,但宏观预期不稳,矿价跟随黑色板块整体波动。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

颜料

发表文章 6 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号