黄金交易提醒:美联储决议重磅来袭,关注经济预测和点阵图,金价仍存下行风险?

2024-12-18 07:34:43 来源:【原创】

导语:金价周二小幅承压,因为美国11月零售销售月率强于市场预期,强化了美联储可能释放鹰派信号的可能性,尽管仍有一些逢低买盘支撑金价。美联储议息会议已经在周二开始,这是美联储今年最后一次政策会议,分析师认为美联储可能会释放更渐进式减息讯号。调查显示,美债收益率预期将连续第二个月上升。

周三(12月18日)亚市早盘,现货黄金在近一周低位徘徊,目前交投于2645.93美元/盎司附近。金价周二小幅承压,因为美国11月零售销售月率强于市场预期,强化了美联储可能释放鹰派信号的可能性,尽管仍有一些逢低买盘支撑金价。美联储议息会议已经在周二开始,这是美联储今年最后一次政策会议,分析师认为美联储可能会释放更渐进式减息讯号。调查显示,美债收益率预期将连续第二个月上升。

随着家庭购买更多机动车和线上商品,11月美国零售销售增幅超过预期,符合年末经济展现出强劲潜在势头的情况。

美国商务部周二发布的报告没有影响对美联储将于周三降息的预期,这将是联储9月启动宽松政策周期以来的第三次降息。

美联储官员周二开始了为期两天的政策会议。国内需求强劲的迹象,加上最近几个月通胀回暖,暗示美联储可能在1月暂停降息。

根据 CME 的 FedWatch 工具,本周降息 25 个基点的几率为 95%,但 1 月份降息的几率仅为 16%左右。

当选总统特朗普即将上任的政府计划采取的政策,包括对进口商品征收关税和大规模驱逐非法移民,也料使美联储的工作变得更加复杂。

FWDBONDS首席经济学家Christopher Rupkey表示:"市场仍预期本周将降息25个基点,但如果消费者仍在购买汽车等对利率敏感的商品,理性的市场观察家将不得不质疑,随着1月底即将上任的新总统提出史上最支持经济增长的议程之一,美联储为何还要火上浇油。"

美国统计局称,11月零售销售环比增长0.7%,经济学家此前预计将增长0.5%,具体预测不尽相同,低至下降0.1%,高见增长1.0%,10月增幅上修为0.5%。零售销售主要是商品,未经通胀调整。11 月零售销售同比增长 3.8%。

经济学家预计,美联储决策者在周三公布最新经济预测摘要时,将发出 2025 年减少降息次数的信号。联储的指标隔夜利率区间目前在4.50%-4.75%,在2022年3月至2023年7月期间上调了5.25个百分点。

LPL Financial首席经济学家Jeffrey Roach表示:"除非劳动力市场出现实质性疲软,否则投资者应预期美联储明年将降低利率,但幅度不会像最初希望的那样大。”

美元周一上涨0.1%,使黄金对其他货币持有者来说价格更高,而美国10年期国债收益率 周一盘中曾刷新四周高点。美联储正在召开会议,市场普遍预期周三将宣布降息25个基点。

美联储的最新经济预测和点阵图也备受关注,这可能会重塑对2025年和2026年利率轨迹的预期。

"因此问题在于,美联储是否会比现在的市场预期更加鹰派或更加鸽派,"Forex市场分析师Fawad Razaqzada表示:"由于特朗普的议程,人们预计美联储在现阶段对进一步降息持开放态度方面会更加谨慎。"

"市场正试图讨论是否是时候淡出美元了,美元今年的表现令人难以置信,"State Street驻波士顿高级全球市场策略师Marvin Loh说,"但似乎很难真正推翻美国例外论和进入新政府后美元走强的说法,无论我们谈论的是美联储可能不会像9月份那样显得鸽派,还是新兴市场和发达市场不断涌现的挑战,都让美元成为避风港。"

交易商还在关注本周晚些时候的美国国内生产总值和通胀关键数据,以寻找进一步的线索。

巴克莱研究团队发表关於联储局政策的研究报告,预计联邦公开市场委员会(FOMC)将减息25个基点,联邦基金利率目标范围料降至介乎4.25至4.5%,属暂停减息前最后一次减息,并令利率更接近决策者认为的中性水平。随后相信FOMC会释放更为渐进式的减息讯号。

巴克莱认为,《经济预测摘要》将会上调经济增长和通胀预测、降低失业率预测,并预计明年会减息三次。研究团队维持基准预测,即FOMC在明年减息不超过两次,分别在三月和六月,每次25个基点,又预计在明年下半年,由於进口关税提高和实施更严格的移民管控措施,核心个人消费支出(PCE)通胀水平将再次上升。

另外,巴克莱预计接下来FOMC将会在2026年中左右继续开始减息,预计到时将会减息两次,每次25个基点,将目标利率区间调至适度从紧的3.25至3.5%,这是基於长期中性政策利率约为3至3.25%的假设。

自特朗普上个月赢得第二个总统任期以来,包括主席鲍威尔在内的美联储政策制定者都表示,现在将美国当选总统尚未详述的政策计划纳入预测还为时过早。

但会议记录显示,八年前,担任美联储理事的鲍威尔与大多数同事一起上调了对经济增长势头和利率的预期,以反映特朗普减税和其他政策的预期影响。

因此,如果美联储决策者本周上调明年经济增长预测,也许并不令人意外。美联储本周开会时料宣布第三次降息,并更新对经济增长、失业率和通胀的预测。

9 月份,美联储官员们预计明年经济增长率为2%。在费城联储对专业预测人士的调查中,已将 2025 年的预测从之前的 1.9% 上调至 2.2%。

美联储官员也可能降低明年降息幅度的预测。可以肯定的是,他们可能不愿意把责任推给特朗普--相反,他们会指出,最近的一系列数据显示明年经济增长势头强劲,这可能会推动经济增长,压低失业率、并让他们对通胀保持警惕。

但这可能仍然反映了对特朗普将采取的行动的初步判断,他承诺通过减税、放松管制和关税等方式采取更多措施。

“我们相信鲍威尔主席和委员会的说法,他们说将根据财政、贸易和移民政策的实际变化来制定货币政策,而不是提前制定。”摩根士丹利的经济学家们写道。他们表示,即便如此,美联储决策者的预测可能显示2024 年经济增长更强劲,今明两年通胀趋缓速度减慢,“以及在适当的政策路径上减少降息次数。”

自11月上次开会以来,多位美联储官员已表示,他们愿意采取更为谨慎的降息步伐,尤其是考虑到目前劳动力市场看上去不像9月他们开始降息时那么脆弱、通胀更具粘性。

他们对未来三年经济和利率走向的最新预估将于周三会议结束时发布的最新季度预测中出现。

即使不考虑特朗普计划仍不确定的影响,也有充分的理由相信,政策制定者将在明年适当地采取更温和的降息路径,因为他们将评估自上次预测以来普遍走强的经济数据。

更坚挺的劳动力市场和更具粘性的通胀,可能会促使一些政策制定者降低降息预期。大多数分析师预计,预期中值会是明年降息三次,每次25个基点,与当前金融市场的定价一致。但也有一些分析师认为,预期中值是降息两次也有可能。

预计政策制定者还会预估2026年进一步减息几次,将政策利率降至3.4%或3.1%,而9月份的预估是2.9%。

2.9%相当于政策制定者一直认可的联邦基金利率的“长期”水准或停止点。

达拉斯联储主席洛根认为,随着美联储的政策利率接近最终的停止点,它应该放慢速度,就像船长驾船驶入港口一样。一些分析师预计“长期”利率估计值将升至 3% 甚至更高,这会进一步增强放慢降息速度的理由。

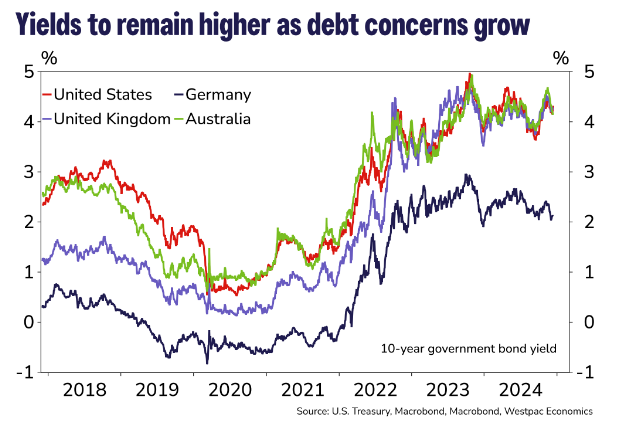

路透的一项调查显示,在美联储剩余降息空间有限以及2025年通胀风险上升的预期下,债券策略师对美国国债收益率的预测连续第二个月走高。

美联储在 9 月份以大幅降息50个基点拉开了宽松周期的序幕,已经将联邦基金利率 下调了 75 个基点,并有望在本周三再下调 25 个基点至 4.25%-4.50%。

然而,自首次降息以来,与价格走势成反向关系的指标美国 10 年期国债收益率已飙升约 70 个基点,上个月创下近六个月新高 4.50%。

世界最大经济体的韧性以及当选总统特朗普提出的从关税到减税的政策,预计都会引发通胀,将抑制美联储的宽松计划,并推高了收益率,尤其是较长期债券的收益率。

虽然指标10年期债券收益率已回落至4.40%左右,但12月12日至17日路透调查的预测中值显示,一年后指标10年期债券收益率将小幅回落至4.25%,高于上个月预测的4.10%,比10月份的预测中值高出50个基点。

约55%的预测者在11月份的基础上上调了对10年期国债收益率的一年预测。

Penn Mutual Asset Management投资组合经理Zhiwei Ren说,"如果特朗普的政策侧重于通过增加赤字来推动经济增长,那么利率就有更大的上升空间"。

上周接受路透调查的经济学家目前预计明年只会再降息三次,每次25个基点,是今年早些时候预测的一半。

美债收益率的上涨意味着持有黄金的机会成本增加,偏向打压金价。

从技术面来看,日线级别,KDJ死叉,MACD红色柱萎缩殆尽且有死叉迹象,金价自布林线中轨等阻力位受阻后回落,目前已经失守布林线中轨,后市偏向进一步下探布林线下轨2601.97附近支撑,11月26日低点支撑也在该位置附近。

上方留意布林线中轨2655.43附近阻力和55日均线2668.42附近阻力,如果能够收复55日均线,则削弱后市看空信号。

北京时间07:32,现货黄金现报2645.65美元/盎司。

美国11月零售销售增幅大于预期

随着家庭购买更多机动车和线上商品,11月美国零售销售增幅超过预期,符合年末经济展现出强劲潜在势头的情况。

美国商务部周二发布的报告没有影响对美联储将于周三降息的预期,这将是联储9月启动宽松政策周期以来的第三次降息。

美联储官员周二开始了为期两天的政策会议。国内需求强劲的迹象,加上最近几个月通胀回暖,暗示美联储可能在1月暂停降息。

根据 CME 的 FedWatch 工具,本周降息 25 个基点的几率为 95%,但 1 月份降息的几率仅为 16%左右。

当选总统特朗普即将上任的政府计划采取的政策,包括对进口商品征收关税和大规模驱逐非法移民,也料使美联储的工作变得更加复杂。

FWDBONDS首席经济学家Christopher Rupkey表示:"市场仍预期本周将降息25个基点,但如果消费者仍在购买汽车等对利率敏感的商品,理性的市场观察家将不得不质疑,随着1月底即将上任的新总统提出史上最支持经济增长的议程之一,美联储为何还要火上浇油。"

美国统计局称,11月零售销售环比增长0.7%,经济学家此前预计将增长0.5%,具体预测不尽相同,低至下降0.1%,高见增长1.0%,10月增幅上修为0.5%。零售销售主要是商品,未经通胀调整。11 月零售销售同比增长 3.8%。

经济学家预计,美联储决策者在周三公布最新经济预测摘要时,将发出 2025 年减少降息次数的信号。联储的指标隔夜利率区间目前在4.50%-4.75%,在2022年3月至2023年7月期间上调了5.25个百分点。

LPL Financial首席经济学家Jeffrey Roach表示:"除非劳动力市场出现实质性疲软,否则投资者应预期美联储明年将降低利率,但幅度不会像最初希望的那样大。”

美元周一上涨0.1%,使黄金对其他货币持有者来说价格更高,而美国10年期国债收益率 周一盘中曾刷新四周高点。美联储正在召开会议,市场普遍预期周三将宣布降息25个基点。

美联储的最新经济预测和点阵图也备受关注,这可能会重塑对2025年和2026年利率轨迹的预期。

"因此问题在于,美联储是否会比现在的市场预期更加鹰派或更加鸽派,"Forex市场分析师Fawad Razaqzada表示:"由于特朗普的议程,人们预计美联储在现阶段对进一步降息持开放态度方面会更加谨慎。"

"市场正试图讨论是否是时候淡出美元了,美元今年的表现令人难以置信,"State Street驻波士顿高级全球市场策略师Marvin Loh说,"但似乎很难真正推翻美国例外论和进入新政府后美元走强的说法,无论我们谈论的是美联储可能不会像9月份那样显得鸽派,还是新兴市场和发达市场不断涌现的挑战,都让美元成为避风港。"

交易商还在关注本周晚些时候的美国国内生产总值和通胀关键数据,以寻找进一步的线索。

巴克莱料美联储本月减息25个基点 随后释放更渐进式减息讯号

巴克莱研究团队发表关於联储局政策的研究报告,预计联邦公开市场委员会(FOMC)将减息25个基点,联邦基金利率目标范围料降至介乎4.25至4.5%,属暂停减息前最后一次减息,并令利率更接近决策者认为的中性水平。随后相信FOMC会释放更为渐进式的减息讯号。

巴克莱认为,《经济预测摘要》将会上调经济增长和通胀预测、降低失业率预测,并预计明年会减息三次。研究团队维持基准预测,即FOMC在明年减息不超过两次,分别在三月和六月,每次25个基点,又预计在明年下半年,由於进口关税提高和实施更严格的移民管控措施,核心个人消费支出(PCE)通胀水平将再次上升。

另外,巴克莱预计接下来FOMC将会在2026年中左右继续开始减息,预计到时将会减息两次,每次25个基点,将目标利率区间调至适度从紧的3.25至3.5%,这是基於长期中性政策利率约为3至3.25%的假设。

特朗普政策前景不确定较大,或影响美联储最新预测?

自特朗普上个月赢得第二个总统任期以来,包括主席鲍威尔在内的美联储政策制定者都表示,现在将美国当选总统尚未详述的政策计划纳入预测还为时过早。

但会议记录显示,八年前,担任美联储理事的鲍威尔与大多数同事一起上调了对经济增长势头和利率的预期,以反映特朗普减税和其他政策的预期影响。

因此,如果美联储决策者本周上调明年经济增长预测,也许并不令人意外。美联储本周开会时料宣布第三次降息,并更新对经济增长、失业率和通胀的预测。

9 月份,美联储官员们预计明年经济增长率为2%。在费城联储对专业预测人士的调查中,已将 2025 年的预测从之前的 1.9% 上调至 2.2%。

美联储官员也可能降低明年降息幅度的预测。可以肯定的是,他们可能不愿意把责任推给特朗普--相反,他们会指出,最近的一系列数据显示明年经济增长势头强劲,这可能会推动经济增长,压低失业率、并让他们对通胀保持警惕。

但这可能仍然反映了对特朗普将采取的行动的初步判断,他承诺通过减税、放松管制和关税等方式采取更多措施。

“我们相信鲍威尔主席和委员会的说法,他们说将根据财政、贸易和移民政策的实际变化来制定货币政策,而不是提前制定。”摩根士丹利的经济学家们写道。他们表示,即便如此,美联储决策者的预测可能显示2024 年经济增长更强劲,今明两年通胀趋缓速度减慢,“以及在适当的政策路径上减少降息次数。”

自11月上次开会以来,多位美联储官员已表示,他们愿意采取更为谨慎的降息步伐,尤其是考虑到目前劳动力市场看上去不像9月他们开始降息时那么脆弱、通胀更具粘性。

他们对未来三年经济和利率走向的最新预估将于周三会议结束时发布的最新季度预测中出现。

即使不考虑特朗普计划仍不确定的影响,也有充分的理由相信,政策制定者将在明年适当地采取更温和的降息路径,因为他们将评估自上次预测以来普遍走强的经济数据。

更坚挺的劳动力市场和更具粘性的通胀,可能会促使一些政策制定者降低降息预期。大多数分析师预计,预期中值会是明年降息三次,每次25个基点,与当前金融市场的定价一致。但也有一些分析师认为,预期中值是降息两次也有可能。

预计政策制定者还会预估2026年进一步减息几次,将政策利率降至3.4%或3.1%,而9月份的预估是2.9%。

2.9%相当于政策制定者一直认可的联邦基金利率的“长期”水准或停止点。

达拉斯联储主席洛根认为,随着美联储的政策利率接近最终的停止点,它应该放慢速度,就像船长驾船驶入港口一样。一些分析师预计“长期”利率估计值将升至 3% 甚至更高,这会进一步增强放慢降息速度的理由。

调查:美债收益率预期连续第二个月上升,因美联储的谨慎态度和通胀风险

路透的一项调查显示,在美联储剩余降息空间有限以及2025年通胀风险上升的预期下,债券策略师对美国国债收益率的预测连续第二个月走高。

美联储在 9 月份以大幅降息50个基点拉开了宽松周期的序幕,已经将联邦基金利率 下调了 75 个基点,并有望在本周三再下调 25 个基点至 4.25%-4.50%。

然而,自首次降息以来,与价格走势成反向关系的指标美国 10 年期国债收益率已飙升约 70 个基点,上个月创下近六个月新高 4.50%。

世界最大经济体的韧性以及当选总统特朗普提出的从关税到减税的政策,预计都会引发通胀,将抑制美联储的宽松计划,并推高了收益率,尤其是较长期债券的收益率。

虽然指标10年期债券收益率已回落至4.40%左右,但12月12日至17日路透调查的预测中值显示,一年后指标10年期债券收益率将小幅回落至4.25%,高于上个月预测的4.10%,比10月份的预测中值高出50个基点。

约55%的预测者在11月份的基础上上调了对10年期国债收益率的一年预测。

Penn Mutual Asset Management投资组合经理Zhiwei Ren说,"如果特朗普的政策侧重于通过增加赤字来推动经济增长,那么利率就有更大的上升空间"。

上周接受路透调查的经济学家目前预计明年只会再降息三次,每次25个基点,是今年早些时候预测的一半。

美债收益率的上涨意味着持有黄金的机会成本增加,偏向打压金价。

技术面

从技术面来看,日线级别,KDJ死叉,MACD红色柱萎缩殆尽且有死叉迹象,金价自布林线中轨等阻力位受阻后回落,目前已经失守布林线中轨,后市偏向进一步下探布林线下轨2601.97附近支撑,11月26日低点支撑也在该位置附近。

上方留意布林线中轨2655.43附近阻力和55日均线2668.42附近阻力,如果能够收复55日均线,则削弱后市看空信号。

北京时间07:32,现货黄金现报2645.65美元/盎司。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

和尚

大道至简!多周期组合分析,顺势交易是王道!

发表文章 37836 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号