CBOT持仓剧变!小麦、大豆空头激增,市场情绪转折点来临?

2025-03-13 09:36:14 来源:【原创】

导语:周四(3月13日),CBOT谷物期货市场在多重因素交织下呈现分化格局。尽管美国国内乙醇工厂上调玉米现货基差报价,但大豆出口基差走弱及贸易政策风险压制市场情绪。商品基金在玉米、豆粕及豆油合约上加速增持净空头头寸,而小麦和大豆持仓结构暂未显示方向性信号。国际市场采购节奏调整与天气风险溢价博弈,令各品种波动逻辑进一步分化。

周四(3月13日),CBOT谷物期货市场在多重因素交织下呈现分化格局。尽管美国国内乙醇工厂上调玉米现货基差报价,但大豆出口基差走弱及贸易政策风险压制市场情绪。商品基金在玉米、豆粕及豆油合约上加速增持净空头头寸,而小麦和大豆持仓结构暂未显示方向性信号。国际市场采购节奏调整与天气风险溢价博弈,令各品种波动逻辑进一步分化。

根据汇通财经观察,海外交易商估算的结果显示:

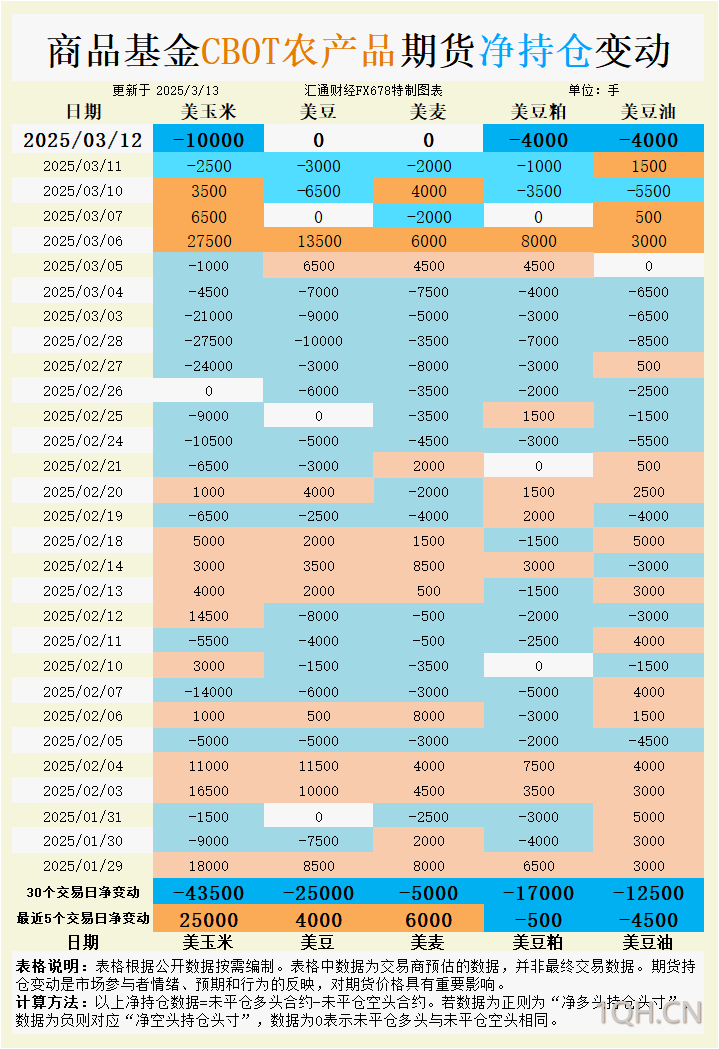

2025年3月12日当日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

美国硬红冬麦(HRW)现货基差维持稳定,农户惜售情绪与KC期价低位反弹形成支撑。尽管KC五月合约本周自5.41-1/2美元/蒲式耳的历史低点回升至5.73-3/4美元/蒲式耳,但商品基金在30个交易日内净空头增加5,000手,显示长期空头格局未改。国际市场采购动态成为短期关键变量:阿尔及利亚OAIC购入45万吨制粉小麦,黑海及东欧粮源占主导,成交价268.50美元/吨(C&F),反映低价粮源挤压美麦出口空间。此外,突尼斯、约旦及叙利亚新增招标需求,但采购方对价格敏感度上升,限制美麦溢价空间。

天气风险方面,Maxar预测美国中部平原3-5月降水偏少,可能对处于生长期的冬小麦构成压力。若干旱预期强化,或触发空头回补。技术面看,KC五月合约若突破5.80美元/蒲式颈线阻力,短期反弹空间或打开。

大豆期货面临“内忧外患”。美国国内CIF基差回落1美分至72美分/蒲式耳(较CBOT五月合约),三家美企进口许可被暂停及欧盟反制关税政策加剧出口担忧。尽管商品基金5日内净多头增加4,000手,但30日净空头累积25,000手,反映机构对中期基本面持谨慎态度。南美供应压力持续:巴西豆粕报价下跌5美元/吨,挤压美豆粕出口利润,欧洲市场高蛋白豆粕报价同步走弱1美元/吨。

阿根廷罢工事件短暂扰动市场,但政府介入令全国性罢工取消,仅Vicentin工厂停工,对全球豆粕供应链影响有限。技术面上,CBOT五月大豆未能守住10.00美元/蒲式耳心理关口,若无法收复9.98-1/2美元/蒲式耳支撑位,或下探9.80美元/蒲式耳区间。

玉米市场呈现“近强远弱”特征。美国中西部乙醇工厂上调现货基差报价,试图刺激农户销售,但期货价格回落至4.59-1/4美元/蒲式耳(五月合约),压制市场情绪。商品基金单日净空头增持10,000手,30日净空头累积43,500手,但5日内净多头增加25,000手,暗示短期超卖后的技术修复需求。

出口端存潜在利好:美国农业部周度出口销售预估为72.5万-140万吨,若实际数据接近上限,或缓解市场对需求疲软的担忧。此外,伊朗推迟12万吨饲料玉米招标,反映进口国观望情绪升温。天气方面,南美二季玉米播种顺利,全球供应宽松格局未改,限制反弹高度。

豆粕期货受制于全球蛋白粕供应过剩。CBOT五月合约跌至299.90美元/短吨,创一周新低,商品基金5日净空头增加500手。美国国内豆粕现货基差持平,但出口溢价收窄,欧盟菜粕报价跟跌3欧元/吨,进一步削弱美豆粕竞争力。

豆油则面临生物燃料需求的不确定性。尽管美国能源信息署(EIA)数据显示乙醇库存上升,但特朗普关税言论引发市场对生物柴油贸易流的担忧。商品基金5日内净空头增加4,500手,技术面看,若五月合约失守0.32美元/磅关键支撑,下行空间或进一步打开。

小麦需关注平原干旱演变与国际招标节奏,若天气模型强化减产预期,或触发空头平仓;大豆短期受制于贸易政策风险,南美收割压力与美豆种植意向报告前仓位调整主导波动;玉米反弹持续性取决于出口数据及乙醇产能利用率;豆粕需跟踪南美压榨进度,而豆油波动率或随能源市场联动性上升而放大。整体而言,市场进入政策敏感期与天气市过渡阶段,建议关注持仓结构与基差变动对盘面的领先信号。

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月12日当日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

小麦:国际采购支撑与天气风险溢价博弈

美国硬红冬麦(HRW)现货基差维持稳定,农户惜售情绪与KC期价低位反弹形成支撑。尽管KC五月合约本周自5.41-1/2美元/蒲式耳的历史低点回升至5.73-3/4美元/蒲式耳,但商品基金在30个交易日内净空头增加5,000手,显示长期空头格局未改。国际市场采购动态成为短期关键变量:阿尔及利亚OAIC购入45万吨制粉小麦,黑海及东欧粮源占主导,成交价268.50美元/吨(C&F),反映低价粮源挤压美麦出口空间。此外,突尼斯、约旦及叙利亚新增招标需求,但采购方对价格敏感度上升,限制美麦溢价空间。

天气风险方面,Maxar预测美国中部平原3-5月降水偏少,可能对处于生长期的冬小麦构成压力。若干旱预期强化,或触发空头回补。技术面看,KC五月合约若突破5.80美元/蒲式颈线阻力,短期反弹空间或打开。

大豆:贸易政策压制与南美供应冲击

大豆期货面临“内忧外患”。美国国内CIF基差回落1美分至72美分/蒲式耳(较CBOT五月合约),三家美企进口许可被暂停及欧盟反制关税政策加剧出口担忧。尽管商品基金5日内净多头增加4,000手,但30日净空头累积25,000手,反映机构对中期基本面持谨慎态度。南美供应压力持续:巴西豆粕报价下跌5美元/吨,挤压美豆粕出口利润,欧洲市场高蛋白豆粕报价同步走弱1美元/吨。

阿根廷罢工事件短暂扰动市场,但政府介入令全国性罢工取消,仅Vicentin工厂停工,对全球豆粕供应链影响有限。技术面上,CBOT五月大豆未能守住10.00美元/蒲式耳心理关口,若无法收复9.98-1/2美元/蒲式耳支撑位,或下探9.80美元/蒲式耳区间。

玉米:乙醇需求与基金空头对峙

玉米市场呈现“近强远弱”特征。美国中西部乙醇工厂上调现货基差报价,试图刺激农户销售,但期货价格回落至4.59-1/4美元/蒲式耳(五月合约),压制市场情绪。商品基金单日净空头增持10,000手,30日净空头累积43,500手,但5日内净多头增加25,000手,暗示短期超卖后的技术修复需求。

出口端存潜在利好:美国农业部周度出口销售预估为72.5万-140万吨,若实际数据接近上限,或缓解市场对需求疲软的担忧。此外,伊朗推迟12万吨饲料玉米招标,反映进口国观望情绪升温。天气方面,南美二季玉米播种顺利,全球供应宽松格局未改,限制反弹高度。

豆粕/豆油:生物燃料政策与库存压力

豆粕期货受制于全球蛋白粕供应过剩。CBOT五月合约跌至299.90美元/短吨,创一周新低,商品基金5日净空头增加500手。美国国内豆粕现货基差持平,但出口溢价收窄,欧盟菜粕报价跟跌3欧元/吨,进一步削弱美豆粕竞争力。

豆油则面临生物燃料需求的不确定性。尽管美国能源信息署(EIA)数据显示乙醇库存上升,但特朗普关税言论引发市场对生物柴油贸易流的担忧。商品基金5日内净空头增加4,500手,技术面看,若五月合约失守0.32美元/磅关键支撑,下行空间或进一步打开。

未来趋势展望

小麦需关注平原干旱演变与国际招标节奏,若天气模型强化减产预期,或触发空头平仓;大豆短期受制于贸易政策风险,南美收割压力与美豆种植意向报告前仓位调整主导波动;玉米反弹持续性取决于出口数据及乙醇产能利用率;豆粕需跟踪南美压榨进度,而豆油波动率或随能源市场联动性上升而放大。整体而言,市场进入政策敏感期与天气市过渡阶段,建议关注持仓结构与基差变动对盘面的领先信号。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

不忘初心,方得始终

发表文章 74532 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号